新闻资讯

2021全球LED显示屏市场机遇与挑战

2020年,受COVID-19的影响,全球LED显示屏市场需求下滑明显,尤其是欧美等海外市场,商业活动、体育赛事减少明显,影响LED显示屏的终端需求。中国大陆是全球主要的LED显示屏生产基地,还包括中上游的芯片、封装以及配套产业,海外需求骤减,使得国内各个产业环节均受到不同程度的影响。

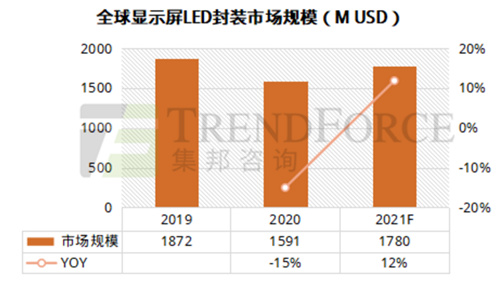

封装领域,2020年受疫情影响,全球显示屏LED封装市场规模为15.9亿美金,同比下滑15%。海外业务比重较大的封装厂商,营收均呈现明显的下滑。2021随着需求逐渐恢复,且小间距显示需求比重上升,价格稳定,预估市场规模将有明显提升。产业集中度方面,2020年前十大厂商合计市占率仍在提升当中,达到74%。不过随着进入的厂商越来越多,产业集中度增速将会放缓。

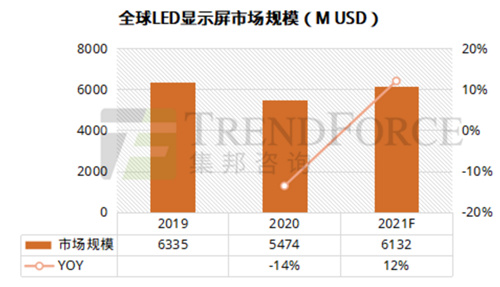

显示屏成品领域,上半年市场需求跌到低谷,3Q20末开始,中国市场需求逐渐恢复。全年来看,经TrendForce集邦咨询初步统计,2020年全球市场规模为54.7亿美金,同比下滑14%。产业集中度方面,2020年前8大厂商市占率进一步提升,达到56%,尤其在渠道市场,头部企业营收继续增长。

从间距看,小间距及微间距产品比重进一步提升,合计比重超过50%。在小间距产品中,从产值看,P1.2-P1.6产值比重最高,超过4成,其次是P1.7-P2.0的产品。展望2021年,中国市场需求预计会延续4Q20的旺盛状态,国际市场虽然疫情仍在继续,但是政府也会有相应措施,对经济的影响会比去年低,预估需求会有所恢复,全年预计LED显示屏市场规模达61.3亿美金,同比增长12%。

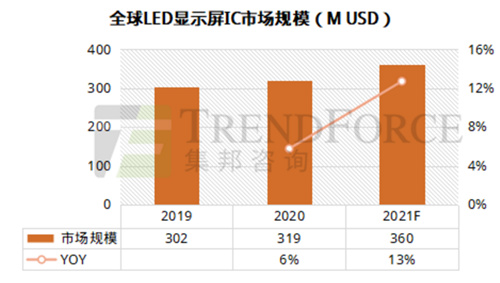

驱动IC领域,2020年全球市场规模达3.2亿美金,同比增长6%,呈逆势增长态势。主要原因有两方面,一方面是随着分辨率的提升带动显示屏主流间距持续微缩,推动显示屏驱动IC需求量稳定上升;另一方面原因是8寸晶圆产能紧缺,晶圆厂更倾向于代工利润率较高的功率器件产品,导致驱动IC供给紧张,致使部分驱动IC产品价格有所上调。

驱动IC属于高度集中产业,营收前五名厂商分别为集创北方、聚积、明微、富满和视芯科技,合计市占率超过9成。展望2021年,虽然8寸晶圆厂产能已有所扩大,但是5G手机、车用等功率器件市场需求依然旺盛,另外大尺寸面板驱动IC需求也一片大好,因此驱动IC产能紧缺问题仍难以缓解,IC价格继续上升,预计市场规模将进一步成长至3.6亿美金,涨幅达13%。

展望LED显示屏未来发展的机会,会议室空间和影视市场有望成为LED显示屏重点应用的领域。

首先是会议室空间的应用,目前主流的产品包括投影仪、LED显示屏和大尺寸的LCD屏,LED显示屏主要应用于大型的会议室,小型会议室还未大规模介入。

影视市场的应用,主要包括电影院播放、家庭影院播放及影视拍摄前端的背景板三大应用。

家庭影院市场,规格要求相对简单,也不需要相关资质,最主要的挑战是成本,目前应用于家庭影院的LED显示屏价格是高端投影机价格的数十倍。

未来LED显示屏新兴应用的市场,除了上述的会议室空间和影视市场之外,还包括监控室、户外小间距屏等市场,随着成本的下跌以及技术的进步,更多的应用领域会被开发出来。不过也存在挑战,成本下滑和终端需求起量两者相辅相成,相互促进。如何培育新兴市场,开发新兴市场,将是LED显示屏业者未来的重要课题。